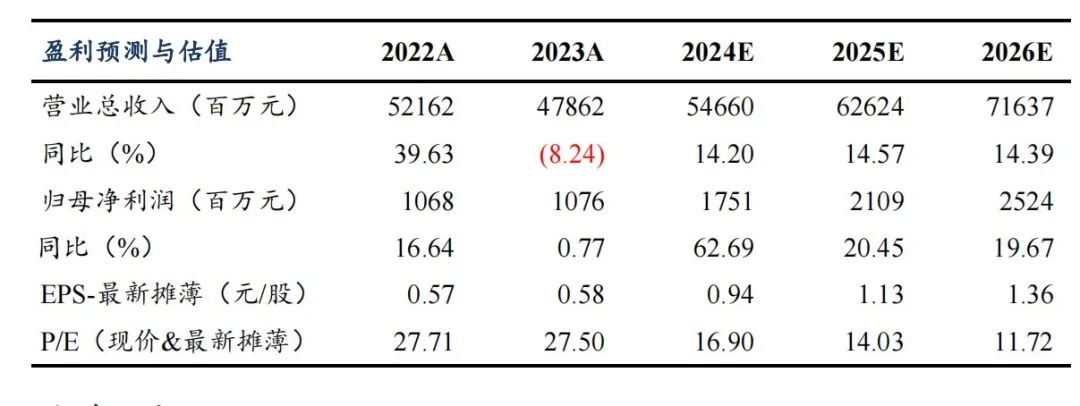

盈利预测与估值

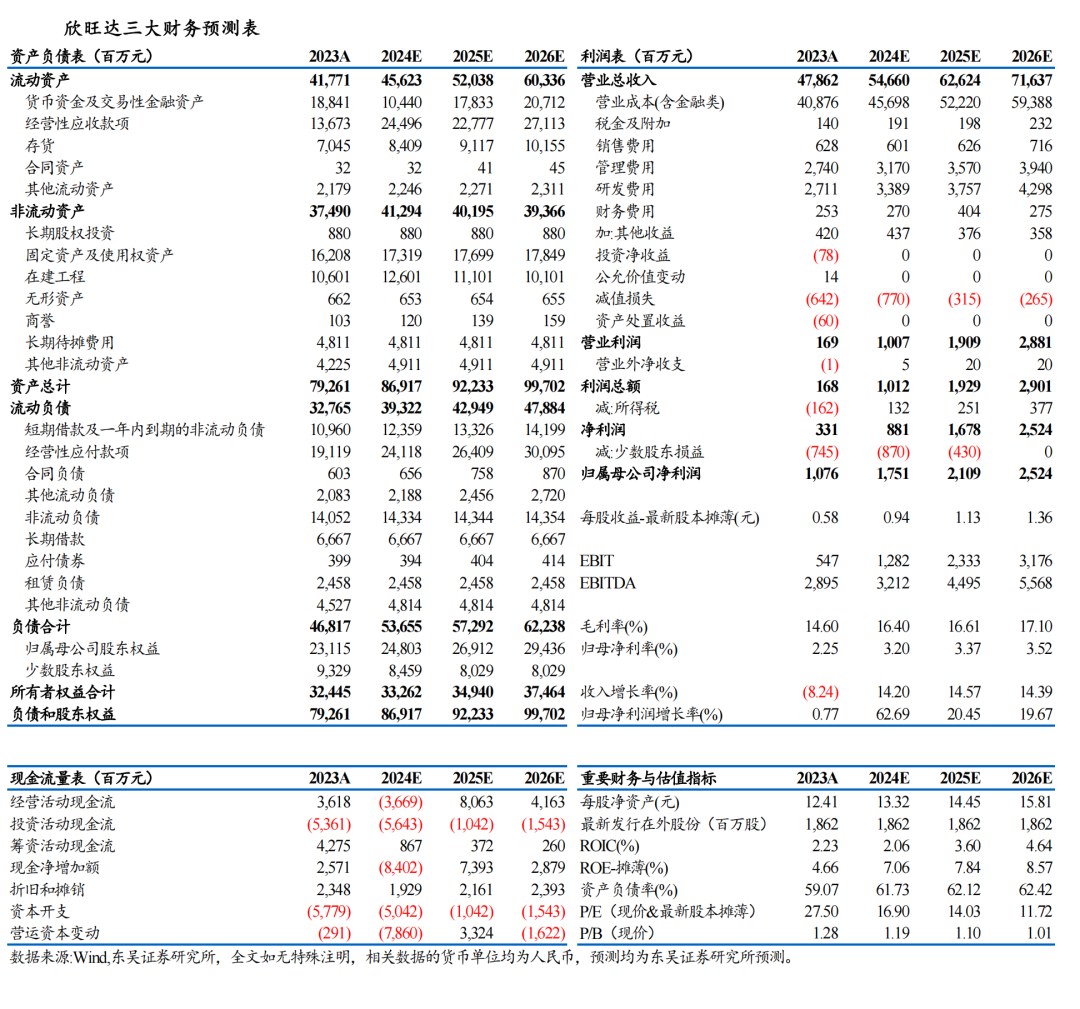

投资重心Q2功绩相宜市集预期。公司24年H1营收239亿元,同增7%;归母净利润8.2亿元,同增88%。毛利率16.6%,同增2.1pct,归母净利率3.4%,同增1.5pct;其中24Q2营收129亿元,同环比+10%/+18%,归母净利润5.1亿元,同环比-16%/+59%,毛利率16.6%,同环比+1.5/+0.1pct,归母净利率3.9%,同环比-1.2/+1.0pct,功绩处于预报中值偏少,相宜市集预期。耗损锂电发扬亮眼、电芯自供率升至35%。耗损H1收入132亿元,同减1%,出货2.6亿支,同增13%,毛利率18.1%,同增4.1pct,耗损H1孝敬利润11.6亿元,超市集预期。锂威H1收入31亿元,同增34%,电芯自供率升至35%,抓续拓展下搭客户,24年耗损业务预期增长10%+。行业方面,耗损电子抓续复苏,AI带回电板容量擢升,咱们预测增速进一步擢升。此外,电芯+Pack一体化趋势明确,公司凭借Pack端上风,后续有望充分收益,咱们预测耗损全年孝敬利润23亿元,同增37%。动储客户抓续拓展、出货增速快于行业。动储电板H1收入62亿元,同增20%,出货8.5GWh,同增约70%,其中能源8.3gwh,储能0.98gwh,毛利率11.7%,同降1.7pct,司帐准则变更影响2%;储能系统H1收入5.9亿元,同增31%,毛利率28.1%,同增12.1%,出货3.8GWh。公司下搭客户抓续拓展,公司预测全年能源出货20-25GWh,储能系统出货7-8gwh,同比翻倍增长,高于行业增速。动储H1权柄耗损3.4亿元,其中Q2环比抓平,对应单wh耗损0.08元,相Q1缩窄0.02元,H2跟着产能应用率擢升,动储业务有望耗损缩窄,咱们预测全年权柄耗损6亿,同比耗损略有缩窄。用度率有所下落、现款流大幅擢升。24H1时代用度32亿,同增17%,用度率13.3%,同增1.0pct,其中24Q2时代用度16亿,同环比+46%/-2%,用度率12.2%,同环比+3.0/-2.4pct;24H1公司谋划性净现款流17亿元,同增267%,其中24Q2谋划性净现款流10亿元,同环比+396%/+44%;24年H1成本开支33亿元,同增5%。24年Q2成本开支13亿元,同环比+5%/-32%;24Q2末存货74亿元,较Q1末略有下落。盈利预测与投资评级:咱们基本督察24-26年归母净利润预测为18/21/25亿元(此前预测17/21/25亿元),同比+63%/+20%/+20%,对应PE辩别为17/14/12x,接洽到公司能源出货有望高增,赐与24年25xPE,对应指标价23.5元,督察“买入”评级。风险教导:电动车销量不足预期,行业竞争加重。

欣旺达三大财务预测表

团队先容

往期论说:

【东吴电新】欣旺达2024年中报功绩预报:二季度功绩超预期,耗损锂电孝敬显明

【东吴电新】欣旺达2024年一季报点评:Q1功绩超市集预期,耗损板块发扬亮眼

【东吴电新】欣旺达2023 年报点评:Q4 功绩相宜预期,能源耗损环比权贵缩窄

【东吴电新】欣旺达:以耗损电板为基石,动储业务快速增长

识别二维码,关心新兴产业汇,赢得更多精彩著作!]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP